Jobs Act, cosa cambia: dal contratto a tutele crescenti alla Naspi

La legge 23 dicembre 2014, n. 190 (Legge di Stabilità 2015), pubblicata in Gazzetta Ufficiale il 29 dicembre 2014 ed è entrata in vigore il 1° gennaio 2015, all’art. 1, comma 118 e ss., introduce un importante agevolazione contributiva. Non essendo prevista la necessità di decreti attuativi l’agevolazione è immediatamente usufruibile da parte delle aziende sin dal 1° gennaio 2015.

Alcune pillole...

LE ASSUNZIONI AGEVOLATE DELLA LEGGE DI STABILITA’ 2015

A chi spetta lo sgravio?

- Ai datori di lavoro privati (escluso il settore domestico, non solo imprenditori, ma tutti i datori di lavoro privati in genere) ;

- Dal 1° gennaio 2015 e fino al 31 dicembre 2015;

- NON è richiesta la creazione di nuovi posti di lavoro AGGIUNTIVI.

In che cosa consiste l’agevolazione?

Esonero dal versamento dei contributi previdenziali INPS a carico dei datori di lavoro, per un massimo di 36 mesi e nel limite di 8.060 Euro/annui. Sono esclusi dall’agevolazione i premi INAIL.

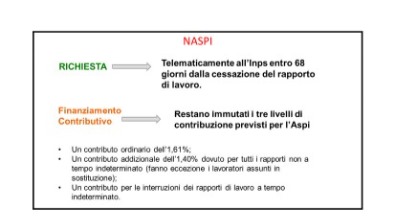

NASpI

Dal 1° maggio 2015 diventerà operativa la nuova prestazione di sostegno al reddito per tutti coloro che si troveranno privi di lavoro in modo involontario: la Naspi prenderà il posto di Aspi e mini Aspi, previsti dalla riforma Fornero. Per accedere alla Naspi i lavoratori devono avere i seguenti requisiti:

- Lo status di disoccupato (Dlgs 181/00);

- Il possesso di contributi per almeno 13 settimane nei quatto anni che precedono la perdita di lavoro;

- Trenta giornate di lavoro effettivo, nei 12 mesi antecedenti l’inizio del periodo di disoccupazione.

Per l’Aspi, invece, i requisiti sono i seguenti:

- Almeno un contributo nei due anni antecedenti il primo giorno di disoccupazione;

- Almeno un anno di contribuzione nel biennio precedente l’inizio del periodo caratterizzato dall’assenza di lavoro.

STABILIZZAZIONE DEL “BONUS 80 EURO”

Dal 2015 viene reso strutturale il credito d’imposta IRPEF introdotto nel maggio 2014 dal DL n. 66/2014 convertito in Legge n. 89/2014. L’importo dei 960,00 euro annuale deve essere rapportato ai giorni di calendario del mese di riferimento. In caso di contratto a termine bisogna riproporzionare il credito totale di 960,00 euro ai giorni di calendario della durata del rapporto di lavoro a termine e poi il credito totale spettante deve essere rapportato ai giorni di calendario del mese di riferimento.

Le somme erogate saranno recuperate dal sostituto d’imposta mediante l’istituto della compensazione nella delega F24 (codice tributo 1655).